在線客服

在線客服

快速發布

快速發布

我的店鋪

我的店鋪

我的化學加

我的化學加

我的消息

我的消息

我要充值

我要充值

回到頂部

回到頂部

買產品

克難題

技術供需

求職招聘

發定制

項目整合

園區推薦

行業資訊

化學加智庫

商家

買產品

克難題

技術供需

求職招聘

發定制

項目整合

園區推薦

行業資訊

化學加智庫

商家

2020年二季度業績

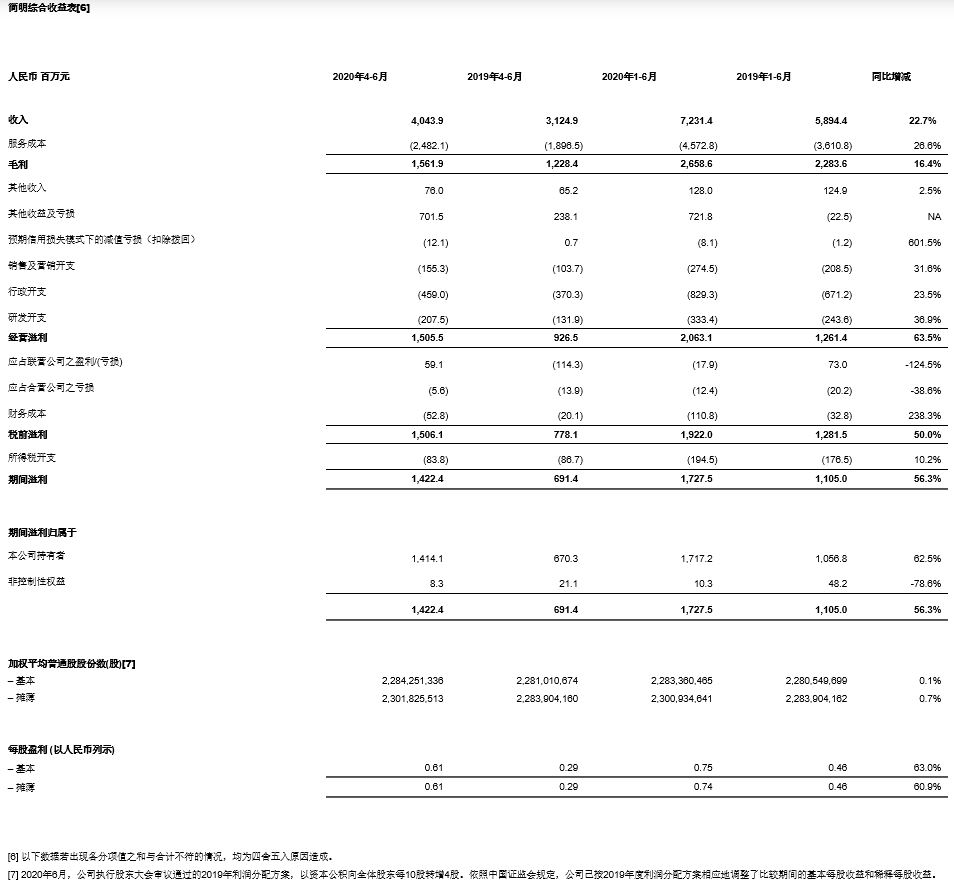

· 營業收入40.44億元,同比增長29.4%

· 歸母凈利潤14.14億元,同比增長111.0%

· 稀釋每股收益0.61元,同比增長110.3%

· 經調整Non-IFRS歸母凈利潤9.42億元,同比增長43.1%

· 稀釋經調整Non-IFRS每股收益0.41元,同比增長46.4%

2020年上半年業績

· 營業收入72.31億元,同比增長22.7%

· 歸母凈利潤17.17億元,同比增長62.5%

· 稀釋每股收益0.74元,同比增長60.9%

· 經調整Non-IFRS歸母凈利潤15.19億元,同比增長28.9%

· 稀釋經調整Non-IFRS每股收益0.66元,同比增長29.4%

2020年二季度業績亮點

· 營業收入增長29.4%至40.44億元。公司位于中國地區的實驗室和工廠在第二季度全面恢復正常運營。同時,隨著海外客戶訂單的較快增長,以及公司產能利用率和經營效率的不斷提升,公司第二季度營業收入實現強勁增長。

-中國區實驗室服務收入增長31.5%至20.60億元;

-CDMO/CMO服務收入增長43.9%至13.14億元;

-美國區實驗室服務收入增長0.7%至3.94億元;

-臨床研究及其他CRO服務收入增長7.4%至2.71億元。

· IFRS毛利增長27.1%至15.62億元。毛利率為38.6%,略低于去年同期的39.3%[1],主要原因是:(1)COVID-19疫情對公司美國區實驗室服務及臨床試驗服務業務造成一定的影響;(2)公司加大對關鍵人才的激勵,包括2019年底實施的限制性股票計劃等。

· Non-IFRS毛利增長31.6%至16.94億元。Non-IFRS毛利率為41.6%,略高于去年同期的40.9%,并較一季度顯著提高,主要原因是:(1)公司中國區實驗室服務和CDMO/CMO服務在第二季度全面恢復正常運營、贏得更多海外訂單,彌補了COVID-19疫情對美國區實驗室服務及臨床試驗服務業務的影響;(2)公司產能利用率和經營效率的不斷提升。

· 息稅折舊及攤銷前利潤18.54億元,同比增長79.6%。

· 經調整息稅折舊及攤銷前利潤14.15億元,同比增長22.7%。

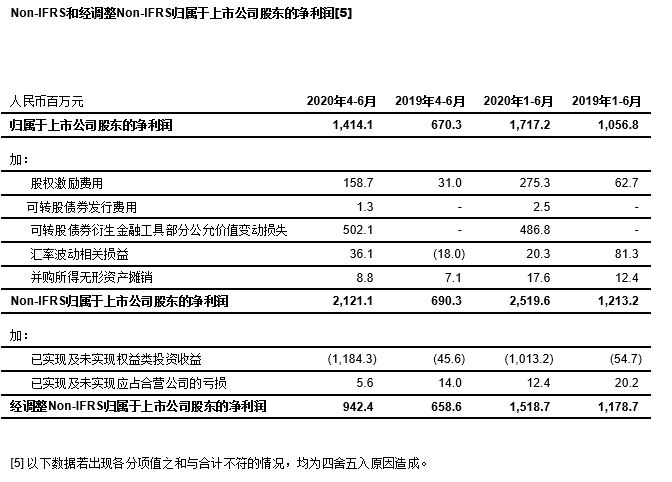

· 歸屬于上市公司股東的凈利潤14.14億元,同比增長111.0%。2020年二季度,公司所投資標的的公允價值變動收益10.44億元;去年同期實現公允價值變動收益1.34億元。

· 經調整Non-IFRS歸屬于上市公司股東的凈利潤9.42億元,同比增長43.1%。經調整Non-IFRS歸屬于上市公司股東的凈利潤增速較一季度顯著加快。

· 稀釋每股收益同比增長110.3%;稀釋經調整Non-IFRS每股收益同比增長46.4%。[2]

[1] 在中國企業會計準則編制基礎下,毛利增長27.7%至15.70億元。毛利率為38.8%,略低于去年同期的39.4%。

[2] 2019年4-6月和2020年4-6月,公司稀釋加權平均普通股股份數分別為22.84億股和23.02億股。

2020年上半年業績亮點

· 營業收入增長22.7%至72.31億元。公司及時開展業務連續性計劃,有效應對COVID-19疫情,并抓住海外訂單快速增長的機遇,中國區實驗室、CDMO/CMO板塊實現強勁增長。

-中國區實驗室服務收入增長26.5%至37.80億元;

-CDMO/CMO服務收入增長25.8%至21.62億元;

-美國區實驗室服務收入增長10.1%至7.82億元;

-臨床研究及其他CRO服務收入增長5.9%至5.00億元。

· IFRS毛利增長16.4%至26.59億元。毛利率為36.8%,略低于去年同期的38.7%[3],主要原因是:(1)COVID-19疫情對公司中國區實驗室服務(Q1)、美國區實驗室服務(Q2)及臨床試驗服務業務(Q1&Q2)造成一定的影響;(2)公司加大對關鍵人才的激勵,包括2019年底實施的限制性股票計劃等。

· Non-IFRS毛利增長21.7%至29.18億元。毛利率為40.1%,略低于去年同期的40.4%。公司及時開展業務連續性計劃,應對疫情影響,并肩負更大的責任,為全球醫藥研發創新賦能,表現卓越。Non-IFRS毛利率與去年同期基本持平。

· 息稅折舊及攤銷前利潤26.00億元,同比增長47.9%。

· 經調整息稅折舊及攤銷前利潤24.50億元,同比增長20.7%。

· 歸屬于上市公司股東的凈利潤17.17億元,同比增長62.5%。2020年上半年,公司所投資標的的公允價值變動收益9.39億元;去年同期實現公允價值變動損失0.55億元。

· 經調整Non-IFRS歸屬于上市公司股東的凈利潤15.19億元,同比增長28.9%。

· 稀釋每股收益同比增長60.9%;稀釋經調整Non-IFRS每股收益同比增長29.4%。[4]

[3]在中國企業會計準則編制基礎下,毛利增長16.7%至26.68億元。毛利率為36.9%,略低于去年同期的38.8%。

[4]2019年1-6月和2020年1-6月,公司稀釋加權平均普通股股份數分別為22.84億股和23.01億股。

2020年上半年經營亮點

· 報告期內,公司新增客戶約600家,活躍客戶超過4,000家。公司全球化的賦能平臺和一體化的商業模式持續發力。

-公司持續賦能全球醫藥創新。報告期內,公司來自海外客戶收入55.46億元,同比增長22.3%;來自中國客戶收入16.86億元,同比增長23.9%;

-公司不斷拓展新客戶,并通過高品質、高效率的服務,保持很強的客戶粘性。報告期內,公司來自原有客戶收入68.31億元,同比增長22.5%;來自新增客戶收入4.01億元,同比增長26.7%;

-公司“長尾客戶”戰略持續發力、大型制藥企業滲透率繼續提高。報告期內,公司來自于全球“長尾客戶”和中國客戶收入49.26億元,同比增長28.7%;來自于全球前20大制藥企業收入23.05億元,同比增長11.6%;

-公司加強客戶轉化,進一步增強一體化賦能平臺的協同性。報告期內,使用公司多個業務部門服務的客戶貢獻收入61.51億元,同比增長31.8%。

· 公司擁有規模龐大、經驗豐富的全球小分子化學藥研發團隊,已助力全球客戶研發多個臨床前候選化合物并申請專利,并和客戶共同發表多篇學術論文。

· 公司預判行業發展趨勢,并運用最新的科學技術,賦能全球醫藥研發創新。例如:

-在新成藥機理方面,公司PROTAC藥物發現平臺賦能超過40位全球“長尾客戶”,收入同比增長超過23%;

-在新的分子類別方面,公司中國區實驗室板塊進一步加強寡核苷酸藥和多肽類藥的研發能力,包括化合物庫合成、定制合成、修飾、反應路徑開發、公斤級非GMP生產等,服務于超過1,000個項目。

· 公司進一步優化資源配置,將DNA編碼化合物庫、蛋白生產和基于蛋白質結構的藥物發現平臺進行整合,打造富有競爭力的一體化靶標到命中化合物發現平臺,賦能超過300家全球客戶,并將成為公司下游業務部門重要的“流量入口”,持續驅動公司中長期業務發展。

· 持續推進包含里程碑和銷售分成的收費模式項目。報告期內,助力中國客戶完成13個研究性新藥的IND申報,并獲得9個項目的CTA。截至2020年6月30日,公司累計為中國制藥企業完成98個項目的IND申報工作,并獲得66個項目的CTA。截至2020年6月30日,有1個項目處于III期臨床試驗、8個項目處于II期臨床試驗、54個項目處于I期臨床試驗。

· 公司提前擴建產能并抓住客戶需求快速增長的機遇,藥物安全性評價服務收入實現高速增長。

· 通過WIND(WuXi IND)服務平臺,為客戶提供新藥研發及全球申報一體化服務,加速客戶新藥研發進程。報告期內,公司WIND平臺簽約50個服務項目,并通過eCTD(電子申報)的方式,為眾多國內外合作伙伴成功進行FDA IND申報,獲得FDA的許可,進入臨床研究。

· 小分子藥CDMO管線分子數量增加超過260個。公司“跟隨藥物分子發展”的商業模式持續帶來豐碩成果,今年上半年有5個項目獲批上市。報告期內,公司小分子藥CDMO/CMO服務項目所涉新藥物分子超過1,100個,其中臨床III期階段42個、已獲批上市26個。在服務中國客戶方面,公司有26個MAH項目正在進行中,包括4個商業化生產項目。

· 細胞和基因治療CDMO平臺,報告期內:

-公司位于美國的實驗室和生產基地為31個臨床試驗階段的細胞和基因治療項目提供CDMO服務,其中22個項目處于I期臨床試驗階段,9個項目處于II/III期臨床試驗階段;2020年7月,公司新簽約一個后期臨床試驗階段的異體細胞療法生產項目,這個項目目前處于FDA優先審評階段。隨著越來越多的項目推進到臨床后期,預計公司美國地區細胞和基因治療生產車間的產能利用率也會在2021年提高;

-公司位于中國的實驗室和生產基地,新客戶數量和在手訂單均不斷增長。公司還發展了長期穩定的商業化生產客戶,為2021年及長期發展奠定堅實基礎。

· 持續助力客戶在中國和美國開展臨床研究。報告期內:

-公司臨床研究服務團隊在中國和美國兩地為合計超過130個項目提供臨床試驗開發服務。包括助力客戶完成5項新藥上市注冊臨床試驗;

-公司臨床研究現場管理團隊助力客戶完成12個藥品和醫療器械產品的核查并獲批上市,包括中國首次采用真實世界證據方法支持上市的某“青光眼引流管”器械產品項目。

· 在全球范圍內持續推進能力和規模的建設,助力公司未來發展。

-2020年1月,合全藥業開工建設無錫新藥制劑開發及生產基地,將進一步提高固體制劑開發和生產能力和產能,并將增加無菌制劑開發及臨床用藥生產和商業化生產能力;

-公司子公司合全藥業位于常州的大規模寡核苷酸原料藥生產車間、高活性原料藥生產車間、大規模多肽原料藥生產車間相繼投入使用,更好地滿足客戶日益增長的需求;

-擴建位于美國費城的腺相關病毒一體化懸浮培養平臺和CAR-T細胞治療一體化封閉式生產平臺,助力客戶提高細胞和基因治療產品研發和生產效率;

-啟動位于中國無錫的細胞療法CDMO服務平臺,賦能多個客戶;中國地區的貼壁培養腺相關病毒服務平臺正式投入運營、并開始建立懸浮培養腺相關病毒服務平臺;

-2020年7月,公司位于成都的研發中心正式落成并投入運營,賦能全球客戶。

管理層評論

藥明康德董事長兼首席執行官李革博士表示:“2020年上半年,公司業績實現強勁增長。盡管COVID-19疫情在第一季度對公司中國區實驗室服務、在第二季度對公司美國區實驗室服務、以及臨床試驗服務造成影響,公司仍然實現營業收入72.31億元,同比增長22.7%;實現經調整Non-IFRS歸屬于上市公司股東的凈利潤15.19億元,同比增長28.9%。公司中國區實驗室服務和CDMO/CMO服務板塊表現優異,彌補了美國區實驗室服務和臨床試驗服務板塊由于COVID-19疫情,收入增速階段性放緩的影響。”

“公司全球化的賦能平臺和‘跟隨客戶發展、跟隨項目發展、跟隨藥物分子發展’的商業模式,為我們的業務持續帶來豐碩成果。公司中國區實驗室服務和CDMO/CMO服務板塊在復工復產以后,客戶需求強勁、產能利用率和經營效率不斷提升,收入實現高速增長。公司美國區實驗室服務和臨床研究及其他CRO服務板塊在COVID-19影響下,收入仍然實現穩步增長,新簽訂單逐季提高。2020年8月,公司完成新增發行H股配售,募集資金凈額約72.9億港元,將有效支持公司業務拓展,以及外延并購戰略。”

李革博士總結道:“2020年充滿挑戰和機遇。上半年,在全體員工的共同努力下和全球客戶的配合下,公司有效應對了疫情的影響,并肩負起更大的責任,為全球醫藥研發創新賦能。公司業務的基本面十分強勁,預計將在下半年延續卓越的表現。展望未來,我們將繼續在全球范圍加強能力和規模建設,助力全球創新合作伙伴加速新藥研發進程,為患者謀福祉,早日實現‘讓天下沒有難做的藥,難治的病’的偉大愿景。”

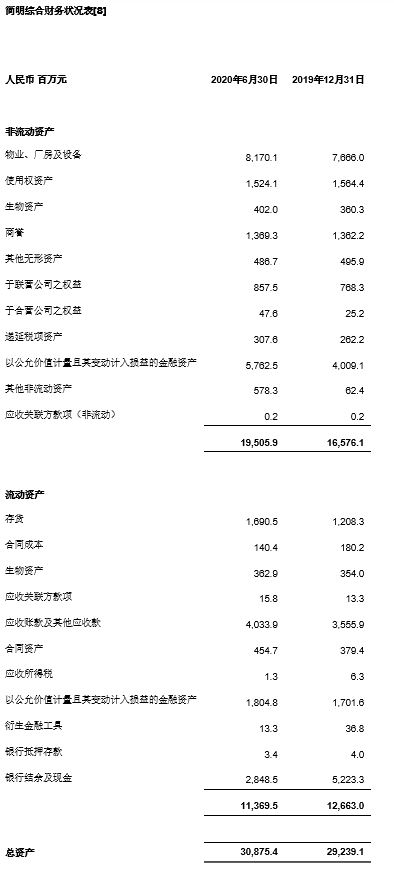

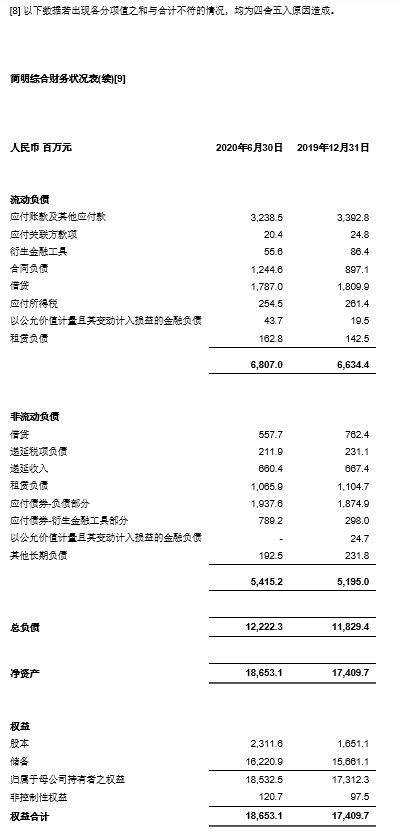

[9] 以下數據若出現各分項值之和與合計不符的情況,均為四舍五入原因造成。

關于藥明康德

藥明康德(股票代碼:603259.SH/2359.HK)為全球生物醫藥行業提供全方位、一體化的新藥研發和生產服務。通過賦能全球制藥、生物科技和醫療器械公司,藥明康德致力于推動新藥研發進程,為患者帶來突破性的治療方案。本著以研究為首任,以客戶為中心的宗旨,藥明康德通過高性價比和高效的研發服務,助力客戶提升研發效率,服務范圍涵蓋化學藥研發和生產、細胞及基因療法研發生產、醫療器械測試等領域。目前,藥明康德的賦能平臺正承載著來自全球30多個國家的4,000多家合作伙伴的研發創新項目,致力于將更多新藥、好藥帶給全球病患,早日實現“讓天下沒有難做的藥,難治的病”的愿景。

聲明:化學加刊發或者轉載此文只是出于傳遞、分享更多信息之目的,并不意味認同其觀點或證實其描述。若有來源標注錯誤或侵犯了您的合法權益,請作者持權屬證明與本網聯系,我們將及時更正、刪除,謝謝。 電話:18676881059,郵箱:gongjian@huaxuejia.cn